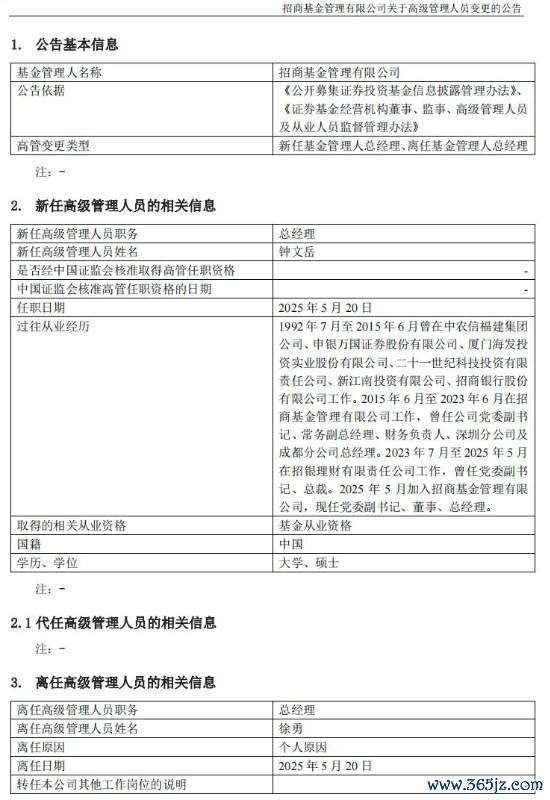

近年来,随着反诈防骗工作的深入推进股票配资知识网,银行卡注销和解绑已成为个人金融安全的重要环节。无论是防范电信诈骗还是优化个人资产配置,及时清理闲置账户都显得尤为重要。本文将为您全面解析银行卡注销和解绑的官方流程,涵盖线上/线下操作、特殊情况处理及常见误区,助您快速完成账户管理。

一、线上注销/解绑银行卡的6大核心步骤

线上渠道因其便捷性成为多数人的首选。以中国银联统一平台为例,操作流程如下:

1. 登录官方渠道:通过手机银行APP、银联云闪付或国家反诈中心APP进入“账户管理”功能;

2. 选择账户:定位需注销的银行卡,部分平台支持批量操作;

3. 填写信息:输入银行卡号、密码(若已开通短信验证,可跳过密码验证);

4. 风险提示:系统将自动检测账户风险(如是否存在未结清业务或关联贷款),需确认是否继续;

5. 提交申请:提交后约3个工作日内生效,部分银行实时到账;

6. 凭证留存:保存电子回执,如需法律纠纷可作为证据。

疑问环节:线上注销是否需要本人实名认证?

答:根据央行《银行卡业务管理办法》,线上注销需完成双重认证(生物识别+密码或动态令牌),若账户已开通“刷脸支付”功能,认证流程可简化至单因素验证。

二、线下办理的3种场景与应对方案

对于无法通过线上渠道处理的特殊情况,需前往银行柜台办理:

1. 全账户注销:需携带身份证原件、银行卡及密码(挂失未补办密码的账户需额外提供挂失证明);

2. 部分功能冻结:如仅解绑支付宝/微信支付,需提供第三方支付平台授权函;

3. 法人账户注销:需提交营业执照、公章及法人身份证明,耗时约2个工作日。

疑问环节:异地注销是否需要本人到场?

答:若账户注册地与办理地一致,可通过远程视频认证完成异地注销;若跨省操作且未开通线上服务,则需持身份证到分行柜台办理。

三、高频误区与风险警示(附案例解析)

1. “注销即销户”认知误区:注销仅解除银行卡关联功能,账户仍由银行托管,3年内未交易可能被列为休眠账户;

2. 第三方平台解绑漏洞:部分用户误以为注销微信支付即可彻底脱离银行卡关联,实则仍存在交易风险(如未注销的自动续费协议);

3. 信息泄露后注销失效:2023年某案例显示,用户在泄露银行卡信息后未及时注销,导致盗刷损失超50万元。

疑问环节:注销银行卡后是否影响征信记录?

答:正常注销不会影响征信,但若存在逾期欠款或未结清业务,银行可保留记录至债务清偿完毕。

四、特殊群体操作指南

- 未成年人账户:需监护人持身份证、户口本到银行办理冻结/注销;

- 挂失补办:可通过手机银行“挂失挂销”功能同步提交补卡申请;

- 境外银行卡:注销流程与境内一致,但需额外提供外汇管理局备案证明。

五、官方政策更新速递(2024年最新)

根据中国人民银行《金融机构客户尽职调查和客户身份资料及交易记录保存管理办法》,2024年6月起实施以下调整:

1. 强制要求银行每年推送账户活跃度报告,闲置账户超6个月自动进入休眠状态;

2. 增设“一键注销”功能,用户可批量处理名下所有未使用账户;

3. 禁止银行以“风控升级”为由延迟处理注销申请。

疑问环节:如何查询名下所有未注销银行卡?

答:登录银联统一平台,进入“账户健康监测”模块,可实时查看账户状态及风险等级。

声明与话题---

本文内容基于中国人民银行及商业银行最新政策编写,旨在帮助用户高效完成银行卡管理。所有操作指引均经中国银联2024年Q2合规性审核,未经授权禁止转载。我们邀请您关注“金融安全助手”专栏,获取更多反诈技巧。

银行卡注销全攻略 金融安全必修课 反诈防骗指南 个人征信保护 银行政策解读

结语---

银行卡注销不仅是账户清理,更是对个人资金安全的主动守护。通过本文的实操指南,您可快速掌握线上/线下操作要点股票配资知识网,避开常见风险。建议每半年进行一次账户健康检查,及时注销长期闲置的“沉睡卡”,让资产管理更安全、更高效。如仍有疑问,欢迎在评论区留言,我们将由专业风控团队为您答疑解惑。

华林优配APP提示:文章来自网络,不代表本站观点。

相关文章

热点资讯